跨境電商

跨境電商中的中申國貿作為客戶的進出口服務商主要協助跨境電商企業處理貨物的進出口流程。

跨境電商中的中申國貿作為客戶的進出口服務商主要協助跨境電商企業處理貨物的進出口流程。

巴西的稅務合規計劃(PRC)是對電商市場的一次重要調整,給跨境賣家帶來了新的挑戰和機遇。在此背景下,賣家需要適應新的稅收環境,優化經營策略,同時利用政策提供的優勢,以更好地探索和利用拉美市場的增長潛力。

本文深入剖析了9610跨境電商進口模式的流程、優缺點以及實施的關鍵注意事項,從不同維度全面解析了該模式在跨境電商領域的應用和實踐,為從業者提供了有價值的參考和啟示。

本文詳細解析了跨境電子商務零售進口的稅收政策,包括適用范圍、當前政策、計稅方式和限制條件等。文章還通過一個購買法國紅酒的例子,對比了跨境電子商務零售進口與一般貿易方式的稅收差異。

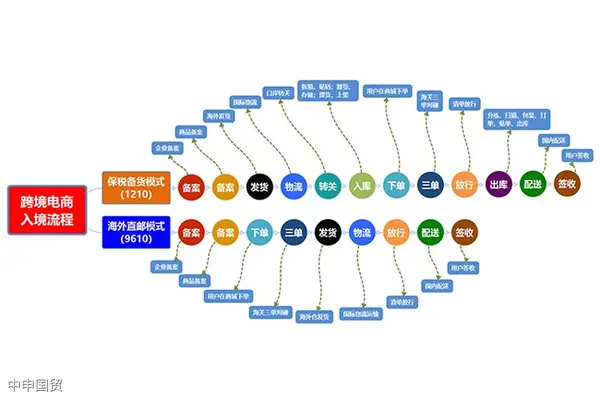

跨境電商進口清關模式正在經歷一場變革。從代購到海淘,再到保稅模式,每種模式都有其特點和受眾。現在,隨著國家政策的調整,那些模式將持續存在,而哪些將逐漸被邊緣化?讓我們一起看看這四種模式的秘密,也許你會發現,跨境電商的未來其實并不遙遠。

隨著電子商務的興起,跨境電商業務已成為國際貿易的重要組成部分。本文詳細解析了跨境電商業務的三種通關模式:直購進口(9610)、零售出口(9610)和企業對企業出口(9710、9810),并介紹了哪些商品可以通過跨境電商渠道進口。

2022年,中國跨境電商進出口規模超過2萬億元,同比增長7.1%。跨境電商已成為我國外貿的重要組成部分,但隨之而來的合規風險也不容忽視。行業繁榮需要政策扶持和規范的監管體系,同時企業也需提高合規意識,以確保持續、健康的發展。

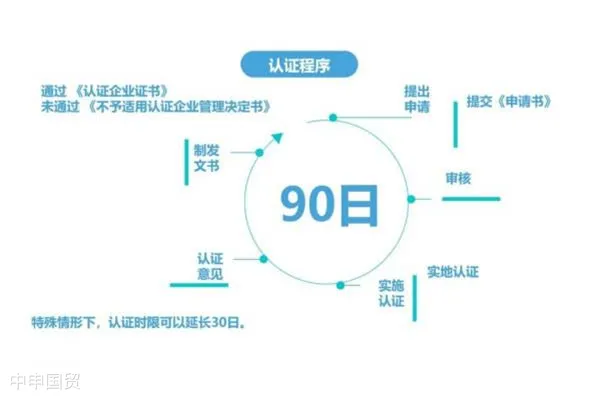

隨著跨境電商貿易的日益發展,越來越多的跨境電商企業開始尋求出海。在此背景下,AEO制度的政策支持和國際互認優勢將為跨境電商企業提供“助推器”和“通行證”。各類跨境電商企業需要根據自身類型和職責選擇適用的AEO認證標準進行自我評估,為順利邁出國門做好準備。

跨境電商在經營過程中,面臨著復雜的稅務問題。在企業能提供有效的進項憑證(發票)的基礎上,稅局可以快速認定企業的所得(純利),然后企業可以根據純利來按照所得稅率繳納企業所得稅。然而,很多跨境電商企業在實際操作中并沒有進項發票。

在2022年,盡管受到宏觀環境等各種因素的影響,中國跨境電商企業仍實現了穩健的增長,總體朝著穩定而有所提升的方向發展。國家公布的跨境電商交易額數據便是最直觀的證據。

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號